”This is the year that economics might, if we are lucky, turn a corner. There’s a deluge of calls for change in the way it is taught in universities. There’s a global conference at the Organisation for Economic Co-operation and Development in Paris, where the giants of radical economics – including Greek finance minister Yanis Varoufakis – will get their biggest ever mainstream platform.”

Etikett: välfärd

MMT om budgetunderskott

( G-T ) = ( S-I ) – NX

Om G är dom offentliga utgifterna, T är skatter och S är sparande. I är investeringar och NX är nettoexporten.

MMT drar slutsatsen av detta att det endast är möjligt för den privata sektorn att ackumulera ett överskott om regeringen driver ett budgetunderskott.

Vårt välstånd består alltså av allt vi producerar och behåller själv, plus allt vi importerar men minus allt vi exporterar.

Offentliga utgifter

Offentliga utgifter har ingen direkt relation till hur mycket vi betalar i skatt.

Det som har betydelse är att det finns resurser tillgängliga i utbyte mot pengarna när dom ges ut.

Vårt offentliga underskott motsvarar hur mycket pengar som staten har utfärdat när den spenderat, och är alltså ett tillskott för den inhemska ekonomin.

Resten har våra banker tillåtits att skapa genom skuld.

Det är här vi hittar svaret på dom stora inkomstförskjutningarna vi ser, tillsammans med den oerhörda tillgången på pengar för spekulation som finns på våra bostads och finansmarknader.

Vi får alltså en liten penningmängd, låga löner, låg konsumtion, och nya omsättningsrekord på börsen.

Det beror på att väldigt lite av pengarna som skapas av våra banker kommer till någon nytta i den verkliga ekonomin.

Hur tänker vi här?

Hur ser vår mest grundläggande uppfattning ut om Sveriges ekonomi egentligen?

Den politiska föreställningen är att välståndet under vilken given tidpunkt som helst är en begränsad privat och individuellt ägd resurs av medborgarna, och att allt spenderande av regeringen måste finansieras genom att alla betalar skatt.

I och med detta säger man också att en allt för stor gemensam service för medborgarna genom staten kommer att spendera mer pengar än medborgarna klarar av, eller är villiga att betala, och på grund av detta bör vi dra slutsatsen att det är en brist på finansiellt politiskt ansvar som gör att staten måste låna pengar för att klara av sina utgifter.

Vad är det som får oss att tro på detta när vi i själva verket äger vår egen valuta.

Det är nu inte företagen som skapar våra pengar, det är staten. Och den inhemska efterfrågan styrs av tillgången på pengar.

Vår regering har ensamrätt att ge ut våra pengar och begränsar också mängden av dem. Penningmängdens storlek begränsas genom skatten.

(När vi betalar skatten upphör dom pengarna att existera.)

Nationalekonomiskt tjänar inte medborgarna och vår gemensamma ekonomi på att ha en liten penningmängd, låga löner och låg konsumtion.

Det gynnar bara det finansiella välståndet för våra största exportföretag och dess ägare. Inte företagen och människorna på vår egen inhemska marknad i den privata sektorn.

Borde vi inte först bestämma vad staten ska tillhandahålla och ha en penningmängd som i sin helhet också ser till den offentliga nyttan eftersom statligt spenderande skapar tillgångar i den privata sektorn.

Det är väl inte exportföretagen som ska bestämma över hur det här ska se ut ..

Vi är inte alls beroende av exporten

Det är tvärtom så, att när vi köper importvaror och tjänster så finansierar det en utländsk önskan att äga tillgångar i form av sparande på svenska konton och i svenska kronor.

Det finns inget utländskt kapital här.

Att vi skulle vara beroende av utländskt kapital är faktiskt rent nonsens.

Det utländska sparandet är istället beroende av vår inhemska process att skapa krediter för att finansiera sparandet i svenska kronor.

Vad kan dom då göra med dom här pengarna?

Antingen kan dom fortsätta spara, eller så kan dom köpa finansiella tillgångar eller köpa verkliga varor och tjänster här som bidrar till vår gemensamma ekonomi.

Varför skulle någon ha anledning att vilja få oss att tro på annat? 😉

I själva verket finns det ingen obalans. Det existerar inte.

En analogi som luras

Det är helt felaktigt att jämföra vår nationalekonomi med hushållens ekonomi.

En sådan tanke har ingen tillämpning på dagens verklighet med fiat valuta.

Att prata om finansiering ”krona för krona” är faktiskt rent nonsens, och att använda denna analogi är att lura människor att gå med på saker som dom inte vill göra.

En stat som utfärdar sin egen valuta är inte som ett hushåll eller ett företag.

Pengar och efterfrågan

Om hela ekonomin genomför en lönesänkning, eller om penningmängden är för liten på ett sätt som totalt sett bidrar till att öka ojämnlikheten och underförstått då att om lönen är en kostnad på utbudssidan så är den också en inkomst på efterfrågesidan, då är en minskning av lönerna alltid en minskning av outputen.

Det här kommer alltså att minska efterfrågan eftersom den sammanlagda efterfrågan alltid äger ett ömsesidigt beroende till den sammanlagda outputen i ekonomin.

Efterfrågan styrs sedan av hur stor tillgången på pengar är.

What causes mass unemployment?

”As a matter of accounting, for aggregate output to be sold, total spending must equal the total income generated in production (whether actual income generated in production is fully spent or not in each period).

Involuntary unemployment is idle labour offered for sale with no buyers at current prices (wages). Unemployment occurs when the private sector, in aggregate, desires to earn the monetary unit of account through the offer of labour but doesn’t desire to spend all it earns, other things equal.

As a result, involuntary inventory accumulation among sellers of goods and services translates into decreased output and employment.

In this situation, nominal (or real) wage cuts per se do not clear the labour market, unless those cuts somehow eliminate the private sector desire to net save, and thereby increase spending.”

Modern Money Theory (MMT)

Ett mycket viktigt bidrag som kommer från Modern Money Theory ( MMT ) är att förklara varför monetärt suveräna regeringar har ett mycket större och flexiblare politiskt utrymme.

Regeringar av det här slaget kan inte bara kan utfärda sin egen valuta och betala statsskulder i sin egen denominerade valuta, utan de begränsningar på budgettransaktioner som man själva skapat kan också dynamiskt anpassas mot förändringar genom att man själv kan ändra på dessa regler.

Därför blir den här typen av regeringar inte heller ekonomiskt begränsade på det sätt som icke suveräna regeringar är, och dom kan då helt fokusera på viktiga frågor som full sysselsättning och prisstabilitet.

Att äga en egen valuta

Som enda tillverkare av Svenska kronor kan den Svenska staten aldrig bli oförmögen att betala sina utgifter.

Det finns aldrig någon risk för en suverän nation som ger ut sin egen fritt flytande valuta om skulderna är denominerade i den egna valutan.

I denna mening är staten inte heller beroende av kreditmarknaderna för att kunna fungera.

Om verklig förändring

Om människor uppfattar det som att väldigt lite förändras mellan olika regeringar så är det en helt riktig uppfattning eftersom ingenting i vårt finansiella system förändras av dem.

Penningmängden ägs nu nästan helt av våra affärsbanker och ingen regering förefaller arbeta för att påverka detta sakförhållande.

Vi äger vår egen valuta och bara riksbanken på uppdrag av regeringen får skapa nya pengar och ändå tror många att vi måste ”låna” pengar som vi skapar själva för att staten sedan ska kunna spendera dem.

Så länge våra regeringar äger föreställningen om att skatten är en intäkt och inte ett medel för att kunna kontrollera inflationen, och att man faktiskt använder skatten för att minska pengarna i den totala penningmängden, så kommer detta att innebära att resurserna i den privata sektorn aldrig kommer att kunna utnyttjas fullt ut då man genom detta missförstånd begränsar, och till och med minskar på den privata sektorns totala tillgång på pengar i förhållande till ständigt ökande resurser.

Och så länge som ”underskottet” inte huvudsakligen ses som den politiska anpassningen mot vad staten ska tillhandahålla gentemot medborgarna, och att ”underskottet” faktiskt är den totala tillgången på pengar i den gemensamma ekonomin som staten spenderat in, så kommer väldigt lite att kunna förändras.

Vår ekonomi behöver mer pengar, och det är bara staten som kan spendera in nya pengar i den för att få penningmängden att öka.

Detta betyder att det faktiskt är staten och inte våra banker som bestämmer var nya pengar först ska sättas in i ekonomin, och till skillnad mot våra bankers affärsintressen kan då dom nya pengarna istället spenderas in direkt där dom behövs mest, och där dom gör mest gemensam nytta.

Penningvärdet

Värdet på alla våra pengar styrs av hur mycket pengar det redan finns i omlopp, och sedan framför allt på hur mycket pengar det finns som svarar mot ett visst utbud. Godtyckligt vilket.

Är utbudet och resurserna större än det finns pengar i omlopp i ekonomin, drabbas vi av förlorade arbetstillfällen och en vikande konjunktur.

Är förhållandet det motsatta drabbas vi av inflation.

Våra pengar får alltså sitt värde av hur väl den samlade penningmängden svarar mot resurserna och utbudet i ekonomin.

Nationalekonomi i fågelperspektiv

För att sätta vår samhällsekonomi i perspektiv ser vi den som ett ekvation där:

[balansen i den privata sektorn] + [balansen i den offentliga sektorn] + [balansen i utrikeshandeln] = 0.

Det här innebär att summan av alla pengar som staten skapar och spenderar in i ekonomin skall gå jämt upp på öret.

Ett underskott i en sektor skapar ett överskott i en annan.

Man kan säga att ett underskott i en sektor motsvarar sparandet i en annan. Och att skulder i en sektor motsvarar tillgångar i en annan.

Allt spenderande och allt sparande kommer någonstans ifrån och allt sparande och allt spenderande går sedan någon annanstans.

Storleken på den totala penningmängden bestäms av hur mycket staten spenderar och begränsas av hur mycket vi betalar i skatt.

Om ”insidan” av en sektor, t.ex. den offentliga har ett underskott, så innebär detta en tillgång på dess ”utsida” i en annan sektor, t.ex den privata med företag och hushåll.

För att pengar ska tillkomma i ekonomin överhuvudtaget måste staten först spendera dem och spendera dem i nivå med dom befintliga resurserna för att inte inflation ska uppstå. Skatten begränsar alltså penningmängden och därigenom inflationen och har ingenting med budgetunderskottet att göra.

När våra affärsbanker tillåts skapa pengar och spendera dem på det sätt som är gynnsammast för dem oaktat ekonomin som helhet, så kommer detta att skapa en obalans i den gemensamma ekonomin, eftersom ”bankpengarna” skapar egna skulder och tillgångar på ”insidan” av den privata sektorn, utanför dom andra. Detta skapar också tillfälliga överskott på enskilda marknader helt oberoende av balansen i ekonomin som helhet. Det i sin tur skapar sedan bubblor av inflation på t.ex våra bostads och finansmarknader utan att staten och riksbanken kan påverka den, låga räntor och minusräntor till trots.

Det är faktiskt tvärtom så, att dom gynnas av låga upplåningsräntor vilka gör det lättare för dom att låna ut och driva på inflationen ytterligare inom enskilda områden på insidan av den sektor dom verkar i.

Eftersom det bara är staten som får skapa pengar innebär det här också att det alltid måste finnas ett underskott som motsvarar vad det är tänkt att staten ska tillhandahålla. Budgetunderskottet måste per definition alltid vara en tillgång i den privata sektorn, och för att det ska finnas några pengar överhuvudtaget att handla för måste staten alltså spendera dom på något först.

Det kan inte vara meningen som nu att statens huvudsyfte ska vara att skapa nya pengar som spenderas enbart för att garantera bankernas fortsatta konvertering av ”bankpengar” till verkliga pengar, istället för att spendera in dom i den gemensamma ekonomin där dom kommer den offentliga servicen, företagen och hushållen till nytta direkt?

Varför tillåter vi att bankerna ensamt får äventyra inte bara balansen inom den privata sektorn, utan även från ”insidan” av den utöva påverkan på balansen i hela den samlade ekonomin oberoende av sektor?

Eftersom vi äger vår egen valuta och har ensamrätt att ge ut den, och eftersom vi kan styra hur den först ska spenderas så är det närmast obegripligt hur vi idag hanterar den svenska penningmängden.

Med sunda statsfinanser tänker vi fel

Abba Lerner (28 October 1903 – 27 October 1982) motsatte sig bestämt idéen om ”sunda statsfinanser” – alltså, att vi ska förstå och sköta nationalekonomin som vore det en hushållsekonomi eller ett företags ekonomi.

Han såg inget skäl för en regering att någonsin försöka balansera sin budget årligen över en budgetcykel.

Budgetbalansering ansåg han inte vara funktionellt. Det skulle i sig inte hjälpa till att nå våra gemensamma offentliga mål.

Det är det korrekta underskottet som åstadkommer detta.

Vad som är sant på hushållsnivå och individuellt gäller inte på makronivå för samhället som helhet. Det är en känd paradox. Individuellt kan vi spendera mindre och därigenom spara, men i en makroekonomi kan vi bara spara genom att spendera. Var ska pengarna komma ifrån om inte inte genom att vi gemensamt spenderar in dom i ekonomin genom staten?

*Mer om budgetar och ”Tre olika typer av budgetar” i ett tidigare inlägg.

Makroekonomi är inte hushållsekonomi

På makronivå är det inte sparande som skapar investeringar. Det är när staten investerar som sparande kan skapas. Genom att spara bromsas bara ekonomin upp och behovet av krediter ökar för alla för att försöka upprätthålla en fungerande ekonomi.

Vi behöver alltså inte spara för att kunna investera. Precis som lån skapar insättningar i banksystemet så är det statliga investeringar som skapar sparande i den privata och offentliga sektorn. Genom att spara hamnar bara nytillskottet av pengar i den finansiella sektorn iform av nya krediter istället för att de görs verkliga investeringar i den verkliga ekonomin för våra allmänna och gemensamma intressen.

Genom en analogi skulle man kunna säga att vi förlorar våra jobb för att vi sparar istället för att spendera vår inkomst, eftersom våra arbetsgivare inte säljer det vi producerar så kan han inte heller ge oss en inkomst.

Det som verkar så sunt och riktigt för ett hushåll har ingenting att göra med hur det fungerar på makronivå. Hushållen skapar inte sina egen valuta.

Tre olika budgetar

En balanserad budget innebär inga nya tillskott på pengar i ekonomin.

Budgetåret ser ut på samma sätt i slutet som i början. Ingen förändring har skett.

Det finns bara en anledning att ha en sådan begränsning av välståndet, det är om inflationen hotar ekonomin eftersom det tas ut för lite skatt ur den.

Ett budgetöverskott I budgeten innebär att staten lyckats spendera mindre pengar till den privata sektorn än den tagit ut i skatt. Det här betyder att den privata sektorn nu har ett underskott av betalningsmedel.

Budgetåret slutar med att det faktiskt finns mindre pengar i den privata sektorn än det fanns i börjar av året.

Det innebär att hushållen och företagen måste låna eller använda sina besparingar för att upprätthålla sin konsumtion av varor och tjänster. Alltså för att kunna bibehålla den befintliga nivån på omsättning och levnadsstandard.

Om överskottet behålls för länge så måste hela den privata sektorn minska sina förväntningar och sin ekonomiska aktivitet och vi får en recession med bl.a arbetslöshet som följd, eller så försöker den kompensera sig genom att sätta sig i skuld.

Här tar man t.ex lån som då kanske inte går att betala tillbaka och det i sin tur kan skapa en bankkris.

Med ett budgetunderskott har staten tagit ut mindre skatt än den har spenderat pengarna vi använder in i ekonomin. Det innebär ett generellt finansiellt välstånd och ökad sysselsättning eftersom tillgången på pengar ökar för att komma i nivå med de befintliga resurserna.

Sparandet som ökar investerandet ökar. Till exempel med köp av statspapper som flyttar pengar fram och tillbaka mellan den privata sektorn och räntebärande kontoinnehav hos riksbanken/riksgälden.

Det är alltså detta vi missvisande kallar för ett ”underskott” eftersom det har en motsatt betydelse för ekonomin generellt.

Den makroekonomiska terminologin har alltså en motsatt betydelse för realekonomin.

Det rätta budgetunderskottet

Det rätta budgetunderskottet är det som tar oss dit vi vill vara i förhållande till ekonomins output och sysselsättningen.

På samma sätt gäller detta också storleken på staten och vad vi vill att den ska tillhandahålla.

Det har ingenting alls att göra med själva storleken på budgetunderskottet.

Skatten i vår nuvarande ekonomi

På den nuvarande nivån av statligt spenderande där staten endast står för 4% av den totala penningmängden så är det alldeles uppenbart att ekonomin beskattas på en felaktig nivå.

Med så lite pengar att spendera krymper man bara ekonomin ytterligare, samtidigt som arbetslösheten ökar och efterfrågan minskar.

Vi skulle befinna oss i en helt annan samhällsekonomi om man istället för att felaktigt fokusera på skatten, såg till att öka procentsatsen för statens del av penningmängden och spenderade in mer pengar i ekonomin för att kunna ta tillvara alla outnyttjade resurser.

Hur betalar vi när staten lånar?

För att betala statsskulden så ändrar man siffrorna på två ställen(det har ingenting med skatten att göra). Siffrorna som säger hur mycket ägande det finns i statspapper reduceras. Och siffrorna som talar om hur mycket det finns på ägarnas ”vanliga” konton skrivs upp.

Skulden är betald. Alla har fått sina pengar.

Varför krångla till det?

Så hur betalar vi för allt?

Staten både har och inte har pengar att betala för allmän sjukvård, skola, migration mm.

Men för att vi ska få några pengar i våra händer så måste staten först spendera dem.

Staten behöver alltså inte beskatta eller låna för att ändra på sina konton när dom spenderar pengar på vår gemensamma välfärd eller på migrationen.

Ett sånt påstående är faktiskt rent nonsens.

Vad den gör är att ändra på siffrorna som tillhör ett visst bankkonto medan Riksbanken/riksgälden håller ställningen.

Det är på det här sättet nya pengar spenderas in i ekonomin.

Om vi tittar på en hockeymatch så oroar vi oss inte varifrån siffrorna kommer, eller för att siffrorna på tavlan för ställningen i matchen skall ”ta slut”.

Vi frågar oss inte heller var alla siffror ”sparas” för samtliga hockeymatcher, eller om dom skall räcka till alla matcher om någon match skulle använda för många.

På samma sätt handlar det för staten om att ändra siffrorna på bankkonton.

Våra banker som sköter utbetalningarna har konton hos Riksbanken precis som vi har konton hos våra banker.

Här verkar ingen få ihop det rätt. Varken våra politiker eller våra mediaekonomer.

Svaret är att alltså att staten betalar genom att att ändra siffrorna på ett konto.

Det innebär också att staten om den är oaktsam, kan skapa inflation precis som våra banker gjort på våra bostads och finansmarknader, och det är något som måste undvikas.

Vi kan ha en ekonomi som den vi nu befinner oss i med för lite pengar spenderade in i den. När omsättningen är för liten leder det till prissänkningar och uppsägningar eftersom det finns för lite pengar i förhållande till outputen i ekonomin. Eller så kan vi ha en ekonomi som har för mycket pengar att omsätta vilket i sin tur leder till prisökningar eftersom tillgången på pengar är för stor i delar av den.

Men pengarna kan aldrig ta slut.

Och så länge det finns resurser att spendera in nya pengar i finns det ingen anledning att spara.

Själva föreställningen om att spara för framtiden faller ju på sin egen orimlighet.

Istället för att ändra siffrorna på ett konto väntar vi på att någon ska bygga en tidsmaskin som ska hämta pengar från framtiden så att vi kan spendera dom i nuet.

Kan det verkligen vara det vi avser med ett sådant påstående?

Det monetära verktyget

Vårt monetära system med fiat pengar är statens verktyg för att genomföra verkliga politiska och ekonomiska mål.

Det är inte en källa som i sig avgör vilka dom målen skall vara.

Storleken på staten,(vad den konsumerar och alltså hur mycket nya pengar som spenderas in i ekonomin, inte vad den kostar) är ett beslut som handlar om vad vi vill att den skall tillhandahålla.

Att avgöra storleken på den är ett proportionellt övervägande mot hur mycket resurser den ”tar” från den privata sektorn i form av resurser, bl.a arbetskraft.

Det är inte ett finansiellt övervägande.

Pengar på olika sätt

När våra affärsbanker får skapa merparten av våra pengar gör räntan att det aldrig kommer att finnas tillräckligt med pengar i omlopp för at betala skulden för pengarna.

Någon måste per definition alltid bli utan pengar.

När merparten av våra pengar är svenska fiat pengar utfärdade av staten, tar skatten pengar ur omlopp och skapar utrymme för staten att spendera in mer pengar för oss att handla varor och tjänster för, samtidigt som inflationen hålls under kontoll.

Så länge det inte råder full sysselsättning och att det inte heller under dom omständigheterna skapas mer pengar än det finns varor och tjänster att handla för, finns det ingen gräns för hur mycket pengar staten kan spendera in i ekonomin.

Staten spenderar pengarna för att köpa tjänster vi alla behöver. Skola, försvar, sjukvård, pensioner m.m.

Ett intressant dilemma med pensionerna är inte att våra pensionärer blir fler, utan att att det måste produceras tillräckligt med resurser i form av varor och tjänster i ekonomin för dom att spendera pengarna på.

Vad menar vi med spara

Det är ironiskt att vi genom att dra ner på våra offentliga medel inbillar oss att vi ”sparar” på våra utgifter i framtiden.

Vad vi faktiskt åstadkommer är bara att vi håller tillbaka ekonomin och minskar antalet arbetstillfällen.

Regeringen måste ju spendera först innan den kan beskatta och vi kan få betalningsmedel.

Var annars kan pengarna komma ifrån?

Too small economy

When i look at todays economy, its screaming at me that the problem is that people dont have enough money to spend.

— Warren Mosler —

Skatter och efterfrågan – monetaristernas och arbetslinjens dilemma

Skatter fungerar så att dom minskar den totala efterfrågan.

Efterfrågan sjunker i brist på pengar. Skatter minskar tillgången på pengar.

Staten ska utfärda och spendera nya fiat pengar(svenska kronor) in i ekonomin så länge det är i nivå med dom resurser som finns.

Skatten tar sedan pengar ur cirkulation och minskar penningmängden så att det skapas utrymme för staten att kunna spendera in nya pengar utan att detta leder till inflation.

Att tvinga en snickare att vara telefonist, en programmerare att köra tåg o.s.v. är inte att spendera in nya pengar i nivå med befintliga resurser. Detta skapar bara konstgjorda brister som inte får den totala ekonomin att växa eftersom man inte utnyttjar de resurser som finns tillgängliga på bästa sätt.

Inga nya pengar utfärdas som svarar mot någon tillgänglig outnyttjad resurs. Penningmängden förblir stabil och den gemensamma ekonomin får ingen stimulans.

Det är här dom nyliberala monetaristerna har så fel.

The 7 Deadly Innocent Frauds of Economic Policy

Till Boken på Amazon »

Eller läs den online här.

Warren Mosler

Regeringen begränsas inte av sina intäkter – den behöver inte beskatta eller låna för att spendera.

Faktum är att regeringen måste spendera först innan den kan beskatta eller låna.

Var annars kan pengarna komma ifrån?

— Warren Mosler, The 7 Deadly Innocent Frauds of Economic Policy —

Det gamla synsättet och det riktiga

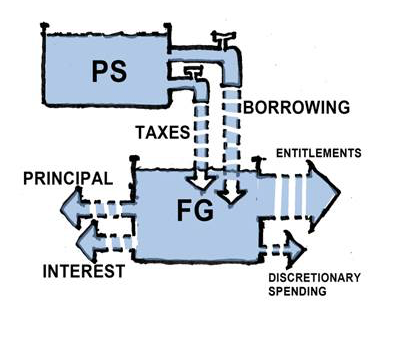

Förenklat, tror dom flesta av oss att det är såhär det ser ut, och det är också i stora drag utifrån detta som våra politiska och ekonomiska beslut fattas.

Om det blå flödet är pengar så ser den uppmärksamme att det verkar som om alla våra pengar skapas i den privata sektorn och att staten stadigt dränerar den på pengar och belastar medborgarna i form av upplåning och skatt. Trots att vi vet att pengar bara får skapas av staten.

Det är det här intrycket vi helt felaktigt tror är sant och riktigt.

PS är den privata sektorn och FG är staten.

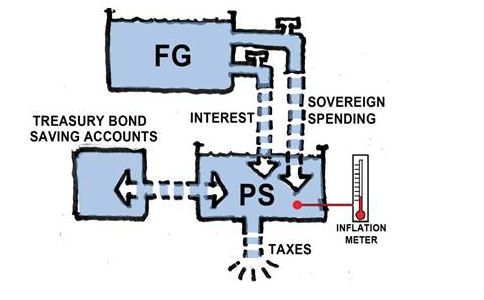

I verkligheten ser det dock ut som nedan. Det första diagrammet är upp och nervänt.

Våra svenska fiat kronor skapas av staten och spenderas in i ekonomin. Och det är något som egentligen borde få både marknadsekonomin och välfärden att växa så länge det finns outnyttjade resurser i dom.

(Undantaget just nu är att våra banker får ta större risker än dom har verkliga pengar att backa upp med då dom får skapa digitala pengar som i sin tur garanteras, backas upp av, och konverteras av av staten till verkliga pengar som endast staten får skapa.

Man kan säga att vi på det här sättet garanterar bankernas iögonfallande bonusar och kreativt skapade förmögenheter på bekostnad av den gemensamma ekonomin.)

Vi har låtit invagga oss i föreställningen att allt statligt spenderande sker med hjälp av upplånade pengar och uppbärande av skatt. Och att skatten är kopplad till offentliga utgifter. Inte till inflationen.

Vi har alltså lyckats inbilla oss att tro att staten måste låna pengar och hamna i offentlig skuld även om det faktiskt bara är staten som får skapa pengar..

kronor och ören

Eftersom den svenska kronan är fiat pengar så betyder det att statens utgifter inte nödvändigtvis behöver baseras på statliga inkomster.

Staten har inte mer pengar tillgodo att spendera vid ett överskott än vid ett underskott.

Verkliga pengar och digitala

Bankpengar(digitala pengar) är nu precis lika bra som riktiga svenska fiat kronor eftersom bankerna är skyldiga att kunna omvandla dom digitala pengarna till fiat pengar på efterfrågan.

Nackdelen med arrangemanget är att bankerna tar större risker än de har svenska kronor att backa upp med, alltså, dom har inte tillräckligt med verkliga pengar för att kunna möta efterfrågan på konverteringen till fysiska pengar, så staten kliver in och garanterar konverteringen. Det här är fractional reserv banking i praktiken.

Frågan är varför man lägger den bördan på medborgarna när orsaken är att det inte finns tillräckligt med verkliga fysiska pengar att kunna konvertera till?

Det är precis den här orsaken som gjorde att vi lämnade guldstandarden 1971 och våra pengar blev fiat pengar.

Just nu är förhållandet att av den totala summan pengar i ekonomin är 96% digitala pengar skapade genom skuld av våra banker, och 4% skapade av staten/riksbanken.

Det här visar bland annat på att vi faktiskt skulle kunna öka den totala ekonomin och få den att växa genom att öka mängden verkliga pengar som skapas av staten/riksbanken. Och istället för att konvertera bankernas dåliga risker på våra finansmarknader så spenderar vi pengarna direkt där dom behövs in i vår gemensamma ekonomi, samtidigt som vi minskar andelen digitala skuldbaserade pengar i samhällsekonomin.

Bankerna sysslar med kapitalförvaltning. Vill bankerna ta risker så är det den enskilda banken och den riskbenägna kundens sak, detta ska inte garanteras av staten/riksbanken på den samlade ekonomins bekostnad.

Islands President uttrycker hur vi borde prioritera på ett bra sätt.

Vad vi bör veta om pengar

Vad är det som får oss att tro att vi gemensamt via staten antingen måste låna pengarna från den privata sektorns ekonomi, eller ta ut pengar via skatten för att kunna spendera pengar in i samhällsekonomin när vi kan spendera in pengar där dom behövs mest med pengar som vi skapar själva via staten?

Välfärd är inte konkurrens

Vårt gemensamma intresse av en välfärd befinner sig inte i ett konkurrensförhållande med vår egen regering om att förvärva och spendera en ändlig mängd av svenska kronor.

Välfärd

För en nation som utfärdar och rationellt hanterar sina pengar i fiat valuta finns det alltid pengar till allmän sjukvård och skola i nivå med dom verkliga resurserna som finns inom landets gränser.

Samhällsekonomi och inflation

Så länge som de finns faktiska och hållbara resurser (arbetskraft, energi, material, teknik) tillgängliga i utbyte mot fiat pengar(svenska kronor), finns det ingen gräns för hur mycket pengar staten/riksbanken kan spendera in i ekonomin.

Och så länge det finns outnyttjad arbetskraft och outnyttjade resurser tillgängliga att utfärda pengar för, kommer detta inte att skapa inflation, det kommer istället att få den totala ekonomin att växa.

Men under omständigheten att det inte skulle finnas varor och tjänster för de pengar som spenderas in, då skapar man inflation, och det är något som alla stater noggrant måste hantera och skydda sig emot.

Hur får vi våra pengar?

”Om bara staten kan utfärda pengar, hur kommer då dessa pengar i händerna på medborgarna?”

Det finns inte någon anledning att med fiatpengar(svenska kronor) försöka balansera eller uppskatta vad vi har råd med i förhållande till vad vi betalar i skatt.

Precis som våra banker tillåts skapa pengar ur ingenting så spenderar(skapar) staten pengar in i ekonomin ur ingenting. Skillnaden är att när pengarna försvinner ur ekonomin via skatten gör dom det utan den skuld som våra banker lagt till.

Det är detta som gör Riksbankens agerande så obegripligt.

Varför har dom abdikerat från utgivandet av skuldfria pengar till förmån för skuldbaserade pengar genom våra affärsbanker?

Det är alltså en falsk valsituation som människor ställs inför av oförstående media och riksbanken, att staten skulle spendera pengar på skattebetalarnas bekostnad.

Skatten är inte en skuld för utgifter som läggs på folket, utan ett medel för att se till att medborgarna och företagen fortsätter att sälja och köpa varor och tjänster i utbyte mot fiat valuta. Alltså svenska kronor.

Det existerar nämligen ingen konkurrenssituation om ett begränsat antal pengar mellan skattebetalare och välfärden.

Arbetslinjen och Monetarism

”Om ekonomin behöver stabiliseras beror detta enbart på att politiker, byråkrater och fackföreningar på olika sätt ingripit och förstört marknadens funktionssätt.”

Påståenden av det här slaget är naturligtvis helt felaktiga.

Monetaristernas teori säger bland annat att ”all arbetslöshet är frivillig, då det egentligen finns jobb åt alla” och ”att det i ekonomin alltid finns en viss strukturellt accepterad arbetslöshet”. Det här betyder då att om man sänker förväntningarna för människorna i ett samhälle(försöker tvinga dom att ta jobb, tar bort olika stöd), och begränsar möjligheterna till nya insatser så skapar man en ny arbetslinje.

Resultatet av det här är att man på människornas bekostnad säkrar penningvärdet och ser till att utbudet av pengar i den samlade penningmängden alltid är stabilt, samtidigt som befolkningen och behovet av den bara växer oberoende av teorin.

Det kommer alltså aldrig att finnas pengar till alla, och någon måste alltid bli utan.

Eftersom samhällsekonomin och levnadsstandarden generellt sett antas växa hela tiden, bromsar man på det här sättet ekonomin för att skydda tillgången på betalningsmedel.

Arbetslinjen är alltså egentligen ett konstgjort inflationsmål som utgår från att det finns en bestämd mängd pengar, och en konkurrenssituation om dom mellan medborgarna och staten. Trots att merparten av pengarna i ekonomin tillåtits att skapas av våra banker.

Därför blir arbetslinjen ett politiskt missförstånd, det är en ekonomiskt teori som ytterst avser att säkra storleken och värdet på penningmängden åt våra kapitalförvaltare eftersom dom tillåtits kontrollera nästan hela tillgången på våra betalningsmedel.

Våra politiker kan just nu göra väldigt lite med den totala penningmängden när dom bara har att försöka påverka den mängd riksbanken skapar i form av sedlar och mynt(ca 4%).

Från politiskt håll har man tillåtit en minskning av tillgången på fysiska pengar och samtidigt då också minskat den verkliga ekonomins tillgång på pengar.

Någonting som inte alls är bra för våra företag eller för en marknadsekonomi.

”Arbetslinjen” skapar inte jobb i sig självt. Det är en ekonomisk teori, en modell för att kontrollera den samlade tillgången på pengar. Den har ingenting alls att göra med att skapa jobb.

Och samtidigt med den så har bankerna fått öka den digitala andelen pengar nästan obegränsat, med bieffekter som bland annat består av fantasifull spekulation på våra bostads och finansmarknader.

Detta har skett oaktat att riksbankslagen från 1897 endast tillåter riksbanken att skapa pengar.

Trots detta så insisterar en hel del politiker på att om vi fortsätter att tvinga människor att sänka sina förväntningar, och begränsar dom politiska insatserna i samhällsekonomin(alltså statens inflytande/service/välfärd) så ska detta skapa jobb. Och man föreställer sig att åstadkomma detta genom att sälja ut våra gemensamma tillgångar som t.ex. skolor, sjukhus, äldrevård mm. På detta sätt tror man att detta skall öka omsättningen på ekonomin, inte att den ökas av de medel den behöver för att kunna fungera. Nämligen pengar.

Resultatet av detta blir att allt mer pengar går åt till att betala för dom nya. Vi måste ständigt låna mer för att upprätthålla våra omkostnader samtidigt som skulden för pengarna bara växer. Vi får betala för pengarna genom att dra ner på samhällsservicen. Skattepengarna går till våra finansmarknader och till våra banker. Inte för att stimulera samhällsekonomin och skapa behov hos företagen att anställa.

Den största delen av den samlade penningmängden blir på det här sättet lånad och ekonomin skulddriven.

Vi börjar sedan flytta runt våra gemensamma pengar i samhällsekonomin genom att ta bort dom från områden där behoven är som störst, till områden som är ämnade att vara mer politiskt övertygande.

På det här sättet kan man sedan kontrollera opinionen.

Det är uppseendeväckande att vår samlade media accepterar att bli så likriktade bara för att få följa med …

Vad styr Efterfrågan

Efterfrågan styr inte tillgången på varor och tjänster och jobb i den gemensamma ekonomin, utan tillgången på pengar.

Nya pengar, inflation och Välfärd

Traditionellt sett betyder inflation att Riksbanken försöker jämföra penningmängden mot utbudet av varor och tjänster i ekonomin.

Men alla nya pengar som skapas får ju sitt värde av de pengar som redan finns i omlopp.

Betydelsefullt är att värdet på alla pengar styrs av hur mycket pengar det redan finns, och sedan hur mycket det finns mot ett visst utbud. Godtyckligt vilket.

Men det verkligt avgörande ligger i var alla nya pengar sätts in i den gemensamma ekonomin, och hur dom skapas.

För det är ju tillgången till pengar som styr efterfrågan.

4% av den totala penningmängden ges ut av riksbanken i form av sedlar och mynt.

96% av den totala mängden pengar skapas digitalt av våra banker genom lån.

Alltså genom skuld.

Om vi slutar betala för våra existerande pengar genom att sluta låna nya minskar tillgången på pengar och vår förmåga att ha en efterfrågan. Men Kostnaden för alla nya pengar kommer att kvarstå i vår samlade skuld.

Många tror att vi måste betala för detta med vår välfärd.

Det behöver inte vara så.

Varför ska vi betala för tillkomsten av nya pengar när vi kan skapa dom själva och sätta in dom direkt i samhällsekonomin där dom bäst behövs, utan skuld?

Och tvärtom mot vad en del verkar föreställa sig, så spelar det heller ingen roll för tillgången på pengar om vi ändrar våra immigrationsregler.

Genom detta grepp skapas inga nya pengar.

Budgetdebatt

Det är intressant att en budgetdebatt här i Sverige(och i övriga EU) som egentligen handlar om att omsättningen på pengar i ekonomin är för liten, har ett fokus ligger på frågor som inte alls har något med tillkomsten av pengar till vår gemensamma ekonomi att göra.

Omsättningen av pengar i ekonomin ökar inte genom att vi på olika sätt försöker att omfördela dem.

Vi påverkar heller inte alls den nästan ofattbara skuld som uppstår för tillkomsten av nya pengar.

I själva verket har storleken på samhällsekonomin ingenting alls att göra med hur vi väljer att flytta runt våra pengar. Det är inte vår regering eller vår riksdag som skapar nya pengar, det är våra banker.

Så länge vi felaktigt använder BNP, som är ett mått på den totala ekonomiska aktiviteten, som en standard också för att mäta utvecklingen av vår sociala välfärd, kommer följden alltid att bli grova missförstånd av det här slaget.

The surprising truth about what motivates us

World distribution of wealth

Credit Suisse study shows inequality accelerating, with NGOs saying it shows economic recovery ”skewed towards wealthy”.

Jämlikhet och Tillväxt

Tillväxt är ett substitut för jämlikare inkomstskillnader. ( Henry Wallich 1914-1988 )

Om detta skulle vara sant så skulle det omvända också vara sant. Att en ökad jämlikhet i inkomstskillnad ersätter tillväxt. Det omvända är nu inte bara önskvärt, det är också helt nödvändigt för vår fortsatta tillväxt.

Fler människor med bättre inkomst omsätter mer pengar i ekonomin.

Ökade inkomstskillnader motiveras bland annat med att en högre lön och bonusar skulle vara prestationshöjande och bidra till ett hårdare arbete och fler innovationer.

Men är detta verkligen sant? Om det var sant skulle ju fler patent utfärdas i samhällen med större inkomstskillnader. Det finns undersökningar som tyder på det motsatta.

Se t.ex. Daniel Pink och ”The Surprising Truth about What Motivets Us”.

Till Boken på Amazon »

Det finns också en ekonomisk teori som hävdar att pengar skulle sippra ned i samhällsekonomin från inkomsttoppen och på så sätt bidra till den.

Det som tydligast talar emot detta är nog att skillnaderna ökar och omsättningen av pengar i den verkliga ekonomin minskar(Se t.ex. Nick Hanauer on job creation »).

Med ökade finansiella motiv framför dom jämlika fostrar man finansiella behov som ett självändamål oberoende av samhällsekonomin, vilket generellt sett leder till sämre prestationer och stagnation. Här finner man också svårigheter med invanda statusbeteenden och hierarkier.

Människor presterar bäst när dom har utrymme att styra sitt eget arbete och har möjlighet att utveckla och förändra med fokus på kvalitet. När deras arbete fyller ett syfte och känns meningsfullt.

(Många nya företag startar t.ex. i ett garage. Och drivs av andra parametrar än enbart pengar. Idéer utvecklas i vänskaper.)

Genom att fokusera på jämlikhet som ekonomisk tillväxt ökar man kvaliteten på samhällsekonomin när sociala hänsyn och relationer värderas högre än konsumtion och ökande inkomstskillnader.

Med ökad jämlikhet blir tävlan om status(mer pengar) mindre. Människor bryr sig mer om samhällsutveckling, sociala sammanhang och sin miljö.

Kort sagt, en ökad jämlikhet har en tendens att bidra med en ökad kreativitet, en bättre välfärd, ökad folkhälsa samtidigt som den skapar tillväxt och ett ökat intresse för miljön i vår omvärld.

Det är med jämlikhet Sverige och dom övriga nordiska länderna tidigare definierade sin välfärd. Och det var med den som man skapade en internationell identitet.

Historic debate in UK Parliament on Money Creation

Den kanske enskilt viktigaste samtidsfrågan tas för första gången på 170 år upp i en parlamentsdebatt i England.

Ett växande antal människor börjar förstå hur det hänger ihop och vad vi måste göra åt det.

I Sverige har vi ännu inte behandlat det grundläggande problemet med samma tydlighet i den officiella debatten.

Vem ansvarar för våra pengar?

Vi har gett makten att skapa pengar ur tomma intet till våra banker som lyckats privatisera nästan hela den samlade penningmängden. Samtidigt har dom inte fått någon som som helst juridisk skyldighet att använda detta till förmån för samhällsekonomin i stort.

Vi har inte heller någon möjlighet att hålla dem ansvariga när det går illa.

BNP?

Vanligtvis tänker vi BNP i termer av tillväxt. Av maximerad tillväxt.

Med då räknas till detta även sådant som vi vanligtvis inte tänker oss som tillväxt. Miljöförstöring, sjukdomar, krig, brott, övergrepp, svält, hat, skilsmässor och så vidare. Allt sådant som vi inte först vill tänka på som BNP.

Vi borde börja räkna BNP och tillväxt som en optimering av våra resurser och vår livskvalitet istället för en maximering. Tillväxt i form av kvalitet istället för kvantitet. Det är alldeles uppenbart att Om vi räknar BNP på vårt nuvarande sätt och i vårt nuvarande finansiella system så har vi nått gränserna för vad som är hållbart och inte.

En missad möjlighet.

Om Skuld

Om det inte fanns skulder i vårt nuvarande finansiella system skulle det inte finnas några pengar.

Bubblor och Konjunkturer

Prisbubblor uppstår när banker skapar nya pengar genom utlåning som de får största avkastningen på, t.ex. bostäder. För att upprätthålla levnadsstandarden när man står inför en ökning av kostnaden för t.ex. hyra, måste vi antingen arbeta mer för att kunna betala de högre priserna, höja våra löner eller låna mer för att kompensera för skillnaden. Men mycket lite av dom här nya pengarna bidrar till samhällsekonomin. Tillgången på pengar ökar inte. Och då inte heller efterfrågan på varor och tjänster eller ny arbetskraft. Tvärtom så minskar tillgången på pengar. Mer pengar går hela tiden åt för att betala för dom nya. Och fler och fler människor konkurrerar om allt mindre pengar. Efterfrågan på varor och tjänster sjunker i takt med att tillgången på pengar sjunker. Vi får konjunktursvängningar och bubblor som styrs av var nya pengar först sätts in i den gemensamma ekonomin.

Vi måste börja ställa oss grundläggande frågor som:

Varför får våra banker skapa pengar?

Och, varför ska vanliga människor och företag subventionera våra banker?

Konjunkturer

I en konjunktur, oavsett om den slutar i en finanskris, en recession eller en ”normal” lågkonjunktur, så finns det hela tiden ett samband mellan tillväxten av krediter ( i förhållande till BNP ) under uppgången , och hur djup den efterföljande kollapsen i BNP blir.

— Alan M. Taylor, 2012 —

Krisen försvann aldrig

I en skulddriven ekonomi är vi hela tiden beroende av att privata banker öser ut mer och mer lån. Vi har en ekonomisk modell som inte bara kräver hög skuldsättning för att skapa tillväxt, utan att vi också ständigt ökar skuldsättningen.

”Sverige, som brukar utmålas som det nya Schweiz, är i denna gren långt ifrån klassens ljus. Den totala skuldsättningen är 293 procent av BNP enligt ICMB, högre än i eurozonen, USA och Storbritannien, naturligtvis på grund av de svenska hushållens icke obetydliga lånetörst även om statens finanser ser bättre ut.”