Om t.ex. Riksbanken skapade alla våra pengar, alltså även de pengar som nu skapas digitalt av våra banker så skulle vi skattebetalare betala betydligt mindre i skatt.

Etikett: pengar

Varannan vinstkrona kommer från staten

Andreas Cervenka är märkligt ensam just nu som sakkunnig ekonomijournalist i svensk media.

Vem äger alla våra pengar?

I vems intresse driver Riksbanken och Riksgälden sin verksamhet, i vårt gemensamma intresse eller enbart privata bankintressen?

Så länge våra banker får skapa pengar är vi garanterade återkommande ekonomiska bubblor som spricker och sedan följs av hög arbetslöshet. Vi får leva med åtstramningar i vårdsektorn, en infrastruktur i förfall, nerdragningar inom skolan, och högre skatter samt skenande bostadskostnader.

Det är vanliga människor som får betala för detta så länge bankerna inte behandlas som ett företag bland andra och får gå omkull som vilket annat företag som helst.

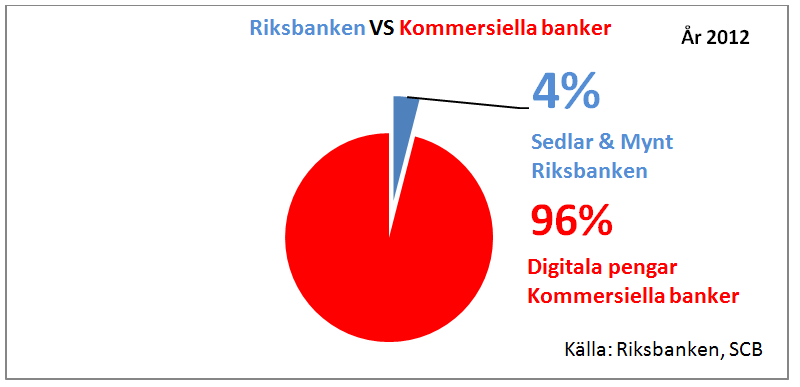

Sveriges penningmängd har effektivt privatiserats genom att bankerna kringgått 1897 års lagstiftning. Det innebär i praktiken att den fysiska valutan som utfärdas av staten(vi gemensamt)/(Riksbanken) nästan helt och hållet har ersatts av en digital valuta som utfärdas av våra banker då våra banker får stå för 96% av den totala penningmängden. Pengar som till stor del först filtreras genom bostads och finansmarknader, vilket leder till att mycket lite av dem hamnar i den gemensamma ekonomin och skapar samhällsnytta. De skapar också väldiga rikedomar på våra finansmarknader, och via fasta värden(t.ex. fastighetsmarknader) som inte räknas till BNP, så tillgodoser detta främst bankernas intressen. Finansmarknaderna kommer också då alltmer att ersätta företagens produktivitet i betydelse och de blir allt viktigare för företagens finansiella bestånd och utveckling.

Bankerna kan inte längre styras av Riksbanken med reporäntan. Dom får faktiskt styra konjunkturen med sin utlåning och sedan äga den med skuld.

Vem bestämmer över samhällsekonomin och våra pengar då?

Någonting är väldigt fel

”Medan risktagandet i den jordnära ekonomin i form av investeringar är begränsat, är kasinobeteendet desto mer utbrett på finansmarknaderna.”

Styrränta på 0%

Det verkligt uppseendeväckande med detta är att vi tror att vi kan påverka bankernas utlåning genom styrräntan. Denna påverkar nu inte alls bankernas förmåga att själva skapa pengar.

Med sänkta räntor är det alltså tänkt att bankerna ska öka utlåningen.

Men om nu skuldsättningsnivån är för hög i ekonomin, varför vill vi då öka den?

Den uppmärksamme förstår att Riksbanken inte längre utövar något inflytande på den samlade penningmängden eftersom bankerna har tillåtits skapa, kontrollera och styra hur 96% av dom ska sättas in i ekonomin.

Riksbankslagen från 1897 kan behöva uppdateras så att den även innefattar skapandet av digitala pengar.

Känt Citat

”Permit me to issue and control the money of a nation, and I care not who makes its laws!”

— Mayer Amschel Rothschild, international banker —

Citatet säger en hel del om vad som styr i en demokrati.

Herman Daily

Varför ska det offentliga betala ränta till privata banker för att få tillgång till ett betalningsmedel som staten kan tillhandahålla till ingen eller ringa kostnad?”

— Herman Daily —

Ett hållbart finansiellt system?

– om statens respektive banksektorns roll för pengar och skuldsättning –

Den brittiska organisationen Positive Money (www.positivemoney.

org) driver flera frågor som är relaterade till Chicagoplanen. Namnet Positive Money kommer från att pengar som skapas av staten eller en riksbank inte är baserade på en skuld. Rörelsen menar att nuvarande finansiella system har resulterat i alltför hög privat skuldsättning, skenande bostadspriser, ökad ojämlikhet, hög arbetslöshet och banker som subventioneras med skattebetalarnas pengar. Problem som alla har en gemensam nämnare i just pengar. Men även lösningen står att finna i pengar – om vi tillåter staten att skapa skuldfria pengar kommer det att ha en positiv effekt på ekonomin och samhället i stort. Den svenska systerorganisationen Positiva Pengar uttrycker det som att ”pengar ska fungera som en positiv drivkraft i samhället.”

Strategi och Framtidsministern Kristina Persson

Sveriges Strategi och Framtidsminister om vårt monetära system.

”Vi måste börja ställa oss grundläggande frågor som ”borde bankerna få fortsätta skapa pengar?”

Om Positive Money

”I am grateful to Positive Money, they have done some very very interesting work, and I think it’s admirable and important that we have this debate on the future of the monetary and financial system.”

— Martin Wolf —

Strip private banks of their power to create money

The giant hole at the heart of our market economies needs to be plugged.

”Printing counterfeit banknotes is illegal, but creating private money is not. The interdependence between the state and the businesses that can do this is the source of much of the instability of our economies. It could – and should – be terminated.”

— Martin Wolf —

chief economics commentator and associate editor of the Financial Times.

”New Deal” i EU

Hur kan man komma på idén att ”lösa” den nuvarande skuldkrisen i EU med en enorm ny skuld. I en skulddriven ekonomi minskas inte skulden med nya skulder.

EU TTIP och ISDS

Förhandlingar pågår just nu i EU om TTIP(Transatlantic Trade and Investment Partnership), ett handelsavtal som tillkommer som en följd av det ekonomiska läget och ska vara ett försök att få igång ekonomin inom EU. Här försöker man använda den nuvarande skulddrivna ekonomins problem för att begränsa enskilda länders förmåga till självstyre. Avtalet handlar om kostnader(i form av stämningar på avtalsbrott) på enskilda länders skattebetalare för att förhindra dem att fatta egna beslut genom att avtala bort rättigheter som strider mot företagens vinstsyften. Oron för det nya avtalet finns i så kallade ISDS-klausuler (Investor State Dispute Settlement) som innebär att företag kan kräva kompensation av stater för utebliven vinst. Till exempel Vattenfalls kontroversiella stämning av Tyskland för att landet valt att i folkhälsans namn fasa ut kärnkraften. Klausulen har även använts av tobaksbolag som stämt länder som skyddar folkhälsan. Ska EU verkligen få förhandla bort vår och andra enskilda länders rätt att själva bestämma över våra naturresurser, vår folkhälsa, vår välfärd och hur den skall utformas. Det är inget ”handelshinder” att värna om miljön. Att värna om innehållet i maten. Hur vår sjukvård bedrivs. Vad mediciner innehåller. Att företagen faktiskt ska ha ett ansvar för vad de producerar. Att dom investerar klokt och med hänsyn till kunder och variationer i omsättningen.

Avtalet har ingen som helst betydelse på efterfrågan hos företagen, deras vilja att nyanställa. Att skapa jobb. Det är inte företagen som skapar jobb utan tillgången på pengar.

Frågan är istället hur, och vilka, som ska skapa och styra tillgången på pengar, och vad skall vi ska göra åt detta nu.

Från The Economist.

”Om du ville övertyga allmänheten om att internationella handelsavtal är ett sätt att låta multinationella företag bli rika på bekostnad av vanliga människor, då är receptet – ISDS”.

Artikeln från the Economist: Till artikeln ->

”Multinationals have exploited woolly definitions of expropriation to claim compensation for changes in government policy that happen to have harmed their business. Following the Fukushima disaster in Japan in 2011, for instance, the German government decided to shut down its nuclear power industry. Soon after, Vattenfall, a Swedish utility that operates two nuclear plants in Germany, demanded compensation of €3.7 billion ($4.7 billion), under the ISDS clause of a treaty on energy investments.”

”This claim is still in arbitration. And it is just one of a growing number of such cases.”

I Sverige är det ännu väldigt tyst om TTIP och ISDS och dess återverkningar på vår grundläggande parlamentariska beslutsförmåga. Det här handlar faktiskt ytterst om oss själva, om vi vill kunna fatta våra egna beslut.

Mer om TTIP här >>

Statsskulden

Ränta per sekund 1,281kr

Ränta per år 40,388,779,996kr

Skuld per invånare 173,408kr

Sveriges och övriga världens löpande statsskuld >>

96% av alla pengar i cirkulation skapas ur ingenting av våra banker genom skuld.

Kort om samhällsekonomi

En skulddriven samhällsekonomi i korthet.

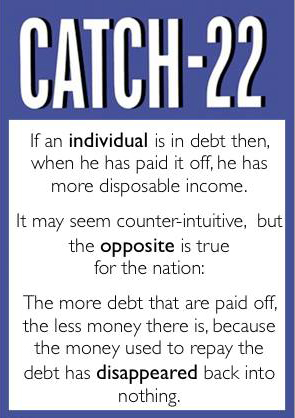

Pengar är skuld

Vi kan bara betala av våra skulder med hjälp av pengar som skapas när någon annan skaffar sig en skuld. I en skulddriven ekonomi är det är skulden i ekonomin som får den att fungera och fortsätta växa. För pengar blir till genom skuld. Och omvänt så slutar dom existera när den har betalats.

Insiktsfullt av Islands President

Islands President om krishanteringen

En god start

Om vi verkligen vill ta itu med våra sociala, ekonomiska och miljöförstörande problem, utmaningar vilka vi står inför varje dag, bör vi direkt börja med att göra väsentliga ändringar i vårt monetära system.

Att modernisera och förnya banklagen från 1897 är ett sätt förstärka den förändringen.

Mer pengar

Vad vi behöver just nu är ett sätt att få in extra pengar i ekonomin utan att förlita oss på att hushållen lånar ännu mer.

Detta kan inträffa om Riksbanken skapar pengar och överför dem till regeringen för att spenderas i den reala ekonomin istället för på finans och fastighetsmarknader.

En ny global kris

Låga räntor kan inte dölja eller minska effekten av skulddrivna ekonomier då skulden för nya pengar ökar oberoende av detta. Det är tvärtom. Man driver på skuldsättningen ytterligare.

Våra banker kan inte få skapa pengar ur ingenting genom lån.

Vad är inflation?

Inflation är historiskt sett en generell eller allmän prisnivåökning. Den har två orsaker.

Förändringar i tillgången och förändringar i efterfrågan. Genom att tillåta att våra affärsbanker får skapa merparten av pengarna i den totala penningmängden skapar dom också inflation.

När pengar skapas ökar man köpkraften specifikt i samhällsekonomin. Om pengar skapas oberoende av tillgången så driver detta upp priserna genom att köpkraften generellt ökar där pengarna sätts in. Tänk t.ex. på bostadslån.

Om pengar skapas snabbare än tillgången på bostäder så stiger priserna på bostäderna genom att tillgången på köpare med pengar ökar och värdet på pengarna kommer då att minska ju mer pengar som skapas för att köpa bostäder.

Med investeringslån så kan man driva prissättningen genom att skapa pengar för att skapa tillgång oberoende av efterfrågan vilket slår på priset genom tillverkningskostnad. Med konsumentlån, privata lån och kreditkort kan man driva upp konsumentpriserna eftersom tillgången på varor eller produkter inte kortsiktigt kan öka mer. Vanligtvis försöker man klara det här med ökad import som ytterligare slår på priset genom kostnaden på tillverkningen av inhemska varor.

Den inhemska tillverkningen(tillgången) måste då minskas eller flyttas och man måste då säga upp personal på grund av den prisdumpning importen ger.

Bankerna skapar på det här sättet bubblor och en instabil samhällsekonomi.

Den här effekten uppnås alltså beroende av var lånet(skulden), alltså pengarna skapas. Och vad pengarna skapar köpkraft för.

När bankerna får skapa pengar oberoende av tillgång och efterfrågan och också själva styr över var dessa sätts in så skapar dom inte bara konjunkturer utan även inflation. Dom styr ju själva tillgången på pengar till 96%!

Att riksbanken och regeringen här försöker styra inflationen genom att minska eller öka köpkraften med en accepterad arbetslöshet eller ”jämnviktsarbetslöshet(6,8%)” är nästan ofattbart.

Det går nästan inte att föreställa sig att man använder människor i den här ekvationen.

Tänk om ..

Tänk om alla nya pengar som skapades först sattes in direkt där dom behövdes bäst, utan att först filtreras genom bostads och finansmarknader. Direkt, rakt in i samhällsekonomin. Sjukvården, skolan .. Välfärden.

Istället för att låna upp pengar så gör riksbanken(eller en oberoende instution) bedömningen att samhällsekonomin behöver tillföras nya pengar och skapar dem. Pengarna sätts sedan in för användning i samhällsekonomin direkt. Ingen skuld. Ingen skatt, inga subventioner på pengar utan rakt in i den gemensamma ekonomin där dom kommer välfärden, tillverknings och -serviceföretag, affärer och privatpersoner tillgodo omedelbart.

Skatt på pengar

Vinsten av att skapa pengar tillfaller våra affärsbanker istället för staten, det innebär att staten lånar upp mycket stora belopp för att kompensera för den förlorade inkomsten. Som skattebetalare måste vi sedan betala ränta på alla pengar som staten lånar genom inkomstskatten. År 2012 uppgick enbart räntebetalningarna till 27 miljarder kronor.

Ju mer pengar som används för att betala räntan på statsskulden, desto mindre pengar kan användas till samhällstjänster såsom vård, skola och omsorg. Samtidigt måste skatterna hela tiden höjas för att betala av på räntebetalningarna, vilket innebär att vi får ut allt mindre för våra pengar och vårt arbete. Det innebär helt enkelt försämringar i välfärden.

Varför får våra banker skapa pengar?

Läs mer på Positiva Pengar >>

Ingenting i debatten handlar om bristen på pengar i ekonomin och skulden vi skapar för att få nya pengar. Alltså hur detta ska skötas. Allt fler verkar tro att om vi säljer ut välfärden, säljer våra gemensamma tillgångar, privatiserar och sänker skatten, så minskar skulden. Och så är det precis tvärt om. Vi måste låna mer för att skapa mer pengar. Och ju mer vi betalar av, desto mindre pengar finns det i ekonomin. Vilket sedan leder till att vi måste låna mer..

Diskussionen just nu är enbart retorisk och handlar bara om hur vi ska flytta runt pengarna som finns i bland dom 4% som staten skapar. Och då handlar det alltid om finansiering och inte om den samlade skulden. Hur uppstår den? Vad gör vi åt det?

Eftersom 96% av alla pengar bara skapas genom skuld så flyttar vi alltså pengar från den totala penningmängden och den verkliga ekonomin(4% av alla pengar) till våra affärsbanker för att betala skulden för att dom blev till. Det är alltså pengar som dom inte ens hade från början.

När vi låter bankerna skapa pengar ur ingenting , och sedan låter dom bestämma hur dessa nya pengar först ska användas, så får vi ett samhälle och en samhällsekonomi som reflekterar vad bankerna prioriterar.

Samhällsekonomi

Om samhällsekonomin drivs av en ökad skuldsättning, snarare än genom ökade inkomster så minskas penningmängden undan för undan i den reala ekonomin.

Med mindre pengar i omlopp är det i själva verket hur mycket vi lånar och i slutändan bankernas utlåning som styr konjunkturen.

Detta eftersom 96% av alla pengar bara skapas genom skuld.

Det är nästan omöjligt att minska våra skulder utan att då också orsaka en lågkonjunktur. En lågkonjunktur skapas också genom att den totala penningmängden i den verkliga ekonomin samtidigt minskas för mycket och blir för liten.

Vill vi ha mer pengar i ekonomin kan inte bankerna få skapa pengar.

Valet

Valet vi står inför är alltså om vi vill fortsätta införa en uppenbart felaktig och direkt skadlig ekonomisk modell eller välja en annan väg. Att som nu använda finanskrisen som argument och medel för att införa chicagomodellen är ju en katastrof för ekonomin som helhet. Framför allt eftersom det är den ekonomiska modellen som ligger bakom krisen.

Seigniorage

Eller vinsten av att skapa nya pengar.

1996-2006 skapade staten 28,8 miljarder kronor i form av sedlar och mynt, ca 4% av alla pengar. Samtidigt skapade privata banker ca 593 miljarder kronor(ur tomma intet), i digitala krediter, alltså resten genom skuld.

Om Riksbanken skapade samtliga pengar (dvs även digitala pengar) så skulle vi skattebetalare behöva betala avsevärt mindre i skatt.

Eftersom bankerna skapar pengar när de beviljar lån, innebär det att de också kan styra var de nyskapade pengarna först ska placeras och därigenom sedan forma vår ekonomi. För vem fattas då dom samhällsekonomiska besluten?

Alltså om pengarna som skapas kommer användas till något som tillför samhällsnytta.