Låga räntor kan inte dölja eller minska effekten av skulddrivna ekonomier då skulden för nya pengar ökar oberoende av detta. Det är tvärtom. Man driver på skuldsättningen ytterligare.

Våra banker kan inte få skapa pengar ur ingenting genom lån.

Kategori: pengar

Vad är inflation?

Inflation är historiskt sett en generell eller allmän prisnivåökning. Den har två orsaker.

Förändringar i tillgången och förändringar i efterfrågan. Genom att tillåta att våra affärsbanker får skapa merparten av pengarna i den totala penningmängden skapar dom också inflation.

När pengar skapas ökar man köpkraften specifikt i samhällsekonomin. Om pengar skapas oberoende av tillgången så driver detta upp priserna genom att köpkraften generellt ökar där pengarna sätts in. Tänk t.ex. på bostadslån.

Om pengar skapas snabbare än tillgången på bostäder så stiger priserna på bostäderna genom att tillgången på köpare med pengar ökar och värdet på pengarna kommer då att minska ju mer pengar som skapas för att köpa bostäder.

Med investeringslån så kan man driva prissättningen genom att skapa pengar för att skapa tillgång oberoende av efterfrågan vilket slår på priset genom tillverkningskostnad. Med konsumentlån, privata lån och kreditkort kan man driva upp konsumentpriserna eftersom tillgången på varor eller produkter inte kortsiktigt kan öka mer. Vanligtvis försöker man klara det här med ökad import som ytterligare slår på priset genom kostnaden på tillverkningen av inhemska varor.

Den inhemska tillverkningen(tillgången) måste då minskas eller flyttas och man måste då säga upp personal på grund av den prisdumpning importen ger.

Bankerna skapar på det här sättet bubblor och en instabil samhällsekonomi.

Den här effekten uppnås alltså beroende av var lånet(skulden), alltså pengarna skapas. Och vad pengarna skapar köpkraft för.

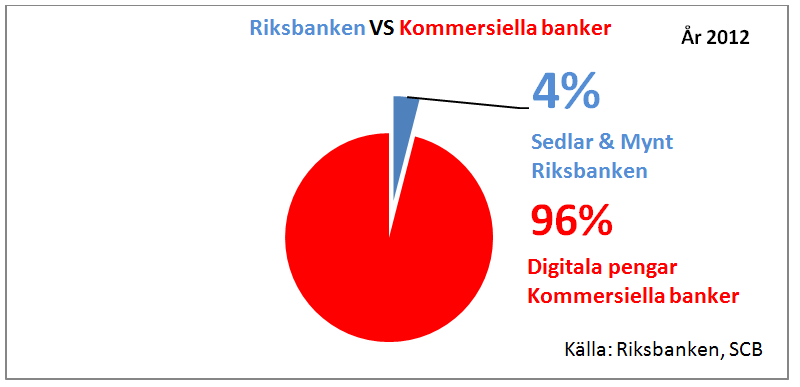

När bankerna får skapa pengar oberoende av tillgång och efterfrågan och också själva styr över var dessa sätts in så skapar dom inte bara konjunkturer utan även inflation. Dom styr ju själva tillgången på pengar till 96%!

Att riksbanken och regeringen här försöker styra inflationen genom att minska eller öka köpkraften med en accepterad arbetslöshet eller ”jämnviktsarbetslöshet(6,8%)” är nästan ofattbart.

Det går nästan inte att föreställa sig att man använder människor i den här ekvationen.

Tänk om ..

Tänk om alla nya pengar som skapades först sattes in direkt där dom behövdes bäst, utan att först filtreras genom bostads och finansmarknader. Direkt, rakt in i samhällsekonomin. Sjukvården, skolan .. Välfärden.

Istället för att låna upp pengar så gör riksbanken(eller en oberoende instution) bedömningen att samhällsekonomin behöver tillföras nya pengar och skapar dem. Pengarna sätts sedan in för användning i samhällsekonomin direkt. Ingen skuld. Ingen skatt, inga subventioner på pengar utan rakt in i den gemensamma ekonomin där dom kommer välfärden, tillverknings och -serviceföretag, affärer och privatpersoner tillgodo omedelbart.

Skatt på pengar

Vinsten av att skapa pengar tillfaller våra affärsbanker istället för staten, det innebär att staten lånar upp mycket stora belopp för att kompensera för den förlorade inkomsten. Som skattebetalare måste vi sedan betala ränta på alla pengar som staten lånar genom inkomstskatten. År 2012 uppgick enbart räntebetalningarna till 27 miljarder kronor.

Ju mer pengar som används för att betala räntan på statsskulden, desto mindre pengar kan användas till samhällstjänster såsom vård, skola och omsorg. Samtidigt måste skatterna hela tiden höjas för att betala av på räntebetalningarna, vilket innebär att vi får ut allt mindre för våra pengar och vårt arbete. Det innebär helt enkelt försämringar i välfärden.

Varför får våra banker skapa pengar?

Läs mer på Positiva Pengar >>

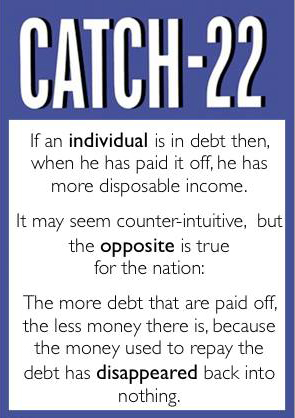

Ingenting i debatten handlar om bristen på pengar i ekonomin och skulden vi skapar för att få nya pengar. Alltså hur detta ska skötas. Allt fler verkar tro att om vi säljer ut välfärden, säljer våra gemensamma tillgångar, privatiserar och sänker skatten, så minskar skulden. Och så är det precis tvärt om. Vi måste låna mer för att skapa mer pengar. Och ju mer vi betalar av, desto mindre pengar finns det i ekonomin. Vilket sedan leder till att vi måste låna mer..

Diskussionen just nu är enbart retorisk och handlar bara om hur vi ska flytta runt pengarna som finns i bland dom 4% som staten skapar. Och då handlar det alltid om finansiering och inte om den samlade skulden. Hur uppstår den? Vad gör vi åt det?

Eftersom 96% av alla pengar bara skapas genom skuld så flyttar vi alltså pengar från den totala penningmängden och den verkliga ekonomin(4% av alla pengar) till våra affärsbanker för att betala skulden för att dom blev till. Det är alltså pengar som dom inte ens hade från början.

När vi låter bankerna skapa pengar ur ingenting , och sedan låter dom bestämma hur dessa nya pengar först ska användas, så får vi ett samhälle och en samhällsekonomi som reflekterar vad bankerna prioriterar.

5 why´s

Jobb skapas och styrs efter behov. Behov skapas och styrs av ökad produktion. Ökad produktion skapas och styrs av efterfrågan. Efterfrågan skapas och styrs av tillgången på pengar. Tillgången på pengar skapas och styrs av..

Samhällsekonomi

Om samhällsekonomin drivs av en ökad skuldsättning, snarare än genom ökade inkomster så minskas penningmängden undan för undan i den reala ekonomin.

Med mindre pengar i omlopp är det i själva verket hur mycket vi lånar och i slutändan bankernas utlåning som styr konjunkturen.

Detta eftersom 96% av alla pengar bara skapas genom skuld.

Det är nästan omöjligt att minska våra skulder utan att då också orsaka en lågkonjunktur. En lågkonjunktur skapas också genom att den totala penningmängden i den verkliga ekonomin samtidigt minskas för mycket och blir för liten.

Vill vi ha mer pengar i ekonomin kan inte bankerna få skapa pengar.

Det farliga i det finansiella systemet är att banker tjänar pengar på att skapa skulder – de kommer alltid vilja skapa skulder. Och 96% av alla pengar är ju skuldbaserade.

Att sedan införa en ekonomisk modell som inte tar med bankerna i modellen förefaller vara helt tokigt.

Vi behöver minska mängden skuldskapade pengar och öka mängden pengar skapade av staten.

— Steve Keen —

Seigniorage

Eller vinsten av att skapa nya pengar.

1996-2006 skapade staten 28,8 miljarder kronor i form av sedlar och mynt, ca 4% av alla pengar. Samtidigt skapade privata banker ca 593 miljarder kronor(ur tomma intet), i digitala krediter, alltså resten genom skuld.

Om Riksbanken skapade samtliga pengar (dvs även digitala pengar) så skulle vi skattebetalare behöva betala avsevärt mindre i skatt.

Efterfrågan

Efterfrågan styr inte tillgången på varor och tjänster utan tillgången på pengar. Då blir frågan. Varför får bankerna styra tillgången på pengar?

Eftersom bankerna skapar pengar när de beviljar lån, innebär det att de också kan styra var de nyskapade pengarna först ska placeras och därigenom sedan forma vår ekonomi. För vem fattas då dom samhällsekonomiska besluten?

Alltså om pengarna som skapas kommer användas till något som tillför samhällsnytta.

Om samhällsekonomin drivs av en ökad skuldsättning, snarare än genom ökade inkomster, så måste det förr eller senare ta slut.

Om bankerna inte heller ger ut nya lån för att ersätta de pengar som betalar för lånen, så minskas penningmängden undan för undan.

Med mindre pengar i omlopp sänks efterfrågan på varor och tjänster.

Är det i själva verket hur mycket vi lånar och i slutändan bankernas utlåning som styr konjunkturen. Att pengar bara skapas genom skuld?

Det är nästan omöjligt att minska våra skulder utan att då också orsaka en lågkonjuktur. Vill vi ha mer pengar i ekonomin måste vi skuldsätta oss mer. Försöker vi betala av på skulden för pengarna så försvinner dom ur ekonomin.

Om det inte fanns skulder i vårt finansiella system skulle det inte finnas några pengar.

Problemet

Det är inte kostnaderna som är problemet. Utan skulden.

För skulden kommer alltid att vara större än det finns pengar i omlopp.

Så här skapas pengar.

Staten eller en privatperson lånar t.ex 1miljon som sätts in på ett konto. Pengarna som skapats ur tomma intet blir nu tillgängliga för banken.

Banken måste ha reserver på insatta medel. Låt säga att det är 10%. 100 000 blir nu bankens reserverade säkerhet. Dom övriga pengarna 900 000 ses som en reserv på överskott. Och är nu bankens medel för nya lån!

Så nu skapas 900 000 ur ingenting utöver dom insatta pengarna. Dom nya 900 000 sätts in på ett konto, 10% (90 000) är reserv och 810 000 skapas ovanpå och blir tillgängliga för nya lån. Dom nya 810 000 blir nu tillgängliga för nya lån. 10% sätts i reserv och ytterligare 729 000 skapas. o.s.v.

Det är på det här sättet tillgången på pengar ökas. Och för att de sedan ska hamna i cirkulation måste någon/staten låna dem. Mot ränta.

Alltså, för varje bankinsättning som görs skapas ungefär 9 gånger det ursprungliga beloppet ur ingenting. Ur tomma intet. Från ingenstans. Nya pengar skapas bara genom skuld och genom denna överbelåning av kapital.

Värdet på dom nya pengarna sätts utifrån dom pengar som redan existerar. Men då pengar skapas oberoende av efterfrågan förlorar de sitt värde hela tiden(inflation), varpå priserna stiger och värdet på pengarna sjunker.

Värdeförsämringen, inflationen är alltså inbyggd i processen som skapar pengar.

97% av alla pengar som skapas utgörs av dessa bankinsättningar. Endast 3% är de sedlar och mynt vi använder.

Lönesänkarna

Allt mindre av det växande välståndet kommer vanliga löntagare till del. Inte på hundra år har svenska löntagare fått så lite betalt för vad de faktiskt producerar. De senaste trettio årens ekonomiska politik har gjort Sverige till ett land med kraftigt ökande inkomstskillnader. Frågan är vad som händer med ”modellen” vid offshore banking, transfer pricing? Alltså när företagen inte återinvesterar utan skatteplanerar istället.

Lönesänkarna

Iceland President Olafur Ragnar Grimsson on the recovery of the country’s economy

Iceland President: Let banks go bancrupt.

Nick Hanauer om plutokrati och förändring TED talk

Offentlig service

En bra sak med statliga företag och offentlig service som skolor, sjukvård mm, är att de pengar som skapas här, hamnar direkt i cirkulation istället för att först vara bankinsättningar. Skär vi ner på dem så tömmer vi samhällsekonomin på pengar.

Underskott

97% av alla pengar som skapas, skapas genom bankinsättningar, t.ex bostadslån eller spekulation på finansmarknader. Bara 3% av pengarna som skapas är de medel vi dagligen använder för att betala för varor och tjänster. Det betyder att det saknas pengar i samhällsekonomin för att betala skulden för dem samtidigt som vi ska kunna betala för alla omkostnader. Det finns inte tillräckligt med pengar i omlopp för alla.

Offentlig och privat skuld

Vi måste sätta oss i offentlig eller privat skuld för våra levnadsomkostnader.

Vi måste låna pengar för att det ska finnas några.

Pengar är skuld. Varje krona är någons skuld till någon annan. För pengar skapas ur ingenting genom lån.

Om vi återbetalar alla våra lånade pengar så finns det inga pengar. Bara skulden blir kvar genom räntan på lånet.

Hur kan vi befria oss från den? Svaret är att det kan vi inte.

Pengar

Skulden för tillkomsten av pengar kommer alltid att överstiga de pengar som finns i omlopp. När en skuld betalas så försvinner dom pengarna ur ekonomin. De upphör att existera. Att prata om en ekonomi i balans är att missförstå hur pengar blir till. Man flyttar bara pengar från generationer av skattebetalare till våra banker och till spekulation på deras finansmarknader. Vi erfar den här omfördelningen genom nedskärningar i samhällsservicen. Varför får våra banker skapa pengar?